Правило 72 позволяет легко оценить, через сколько периодов при данной процентной ставке и капитализации процентов первоначальная сумма удвоится. Для этого достаточно разделить 72 на ставку в процентах. Например, при ставке 8% годовых получаем 72/8=9. Результат: 9 лет.

Проверяем: 1.089=1,999. Чудеса!

Собственно, правило это известно еще со времен Средневековья и о нем упоминает еще Лука Пачоли (Luca Pacioli) в книге «Summa de arithmetica, geometria, proportioni et proportionalita» (1494 год).

A voler sapere ogni quantità a tanto per 100 l’anno, in quanti anni sarà tornata doppia tra utile e capitale, tieni per regola 72, a mente, il quale sempre partirai per l’interesse, e quello che ne viene, in tanti anni sarà raddoppiato. Esempio: Quando l’interesse è a 6 per 100 l’anno, dico che si parta 72 per 6; ne vien 12, e in 12 anni sarà raddoppiato il capitale.

Luca Pacioli

Правило 72 можно выразить просто:

Число лет до удвоения = 72 / норма прибыли на инвестиции (или процентная ставка).

В этой формуле есть несколько важных оговорок:

- Процентная ставка не должна быть выражена в виде десятичной дроби, например, 0.07 для 7 процентов. Это должно быть просто число 7. Так, например, 72/7 — это 10,3, или 10,3 года.

- Правило 72 ориентировано на сложные проценты, которые начисляются ежегодно.

- Для простых процентов нужно просто разделить 1 на процентную ставку, выраженную десятичной дробью. Если бы у вас было 100 рублей с 10-процентной простой процентной ставкой без сложного процента, вы бы разделили 1 на 0,1, получив удвоение за 10 лет.

- Для постоянно начисляемых процентов вы получите более точные результаты, используя число 69.3 вместо 72. «Правило 72» — это оценочное выражение для ставки в 8%, кроме того, 72 легко делится на 2, 3, 4, 6, 8, 9 и 12.

- Чем дальше вы отклоняетесь от 8-процентной доходности, тем менее точными будут ваши результаты. Правило 72 лучше всего работает в диапазоне от 5 до 12 процентов, но это все равно приближенное вычисление.

- Для расчета на основе более низкой процентной ставки, например, 2 процентов, опустите 72 до 71; для расчета на основе более высокой процентной ставки добавьте к 72 единицу на каждые три процентных пункта. Так, например, используйте 74, если вы рассчитываете удвоение времени для 18-процентной процентной ставки. Почему так — смотрите графики ниже.

Теперь откуда это взялось.

Формула для сложных процентов с ежегодным начислением выглядит так.

$$ \text{FV}=\text{PV}\times(1+r)^t $$

Где PV — текущие денежные средства, FV — будущие денежные средства, r — процентная ставка , а t — число лет. Отсюда имеем:

$$ (1+r)^t=2 $$

Логарифмируем обе части и выносим степень за знак логарифма

$$ t \ln(1+r)=\ln(2) $$

Вроде бы всё, но вспоминаем ряд Меркатора:

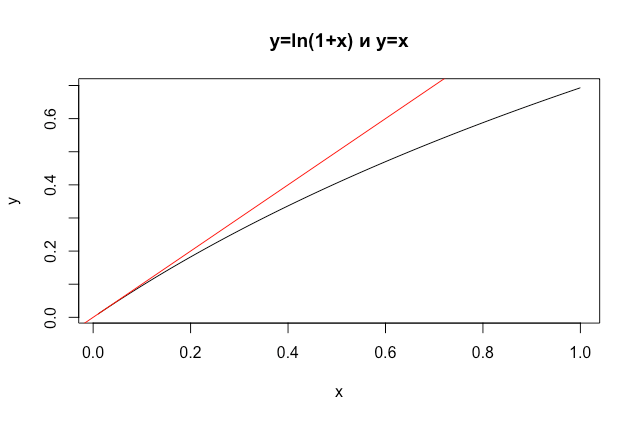

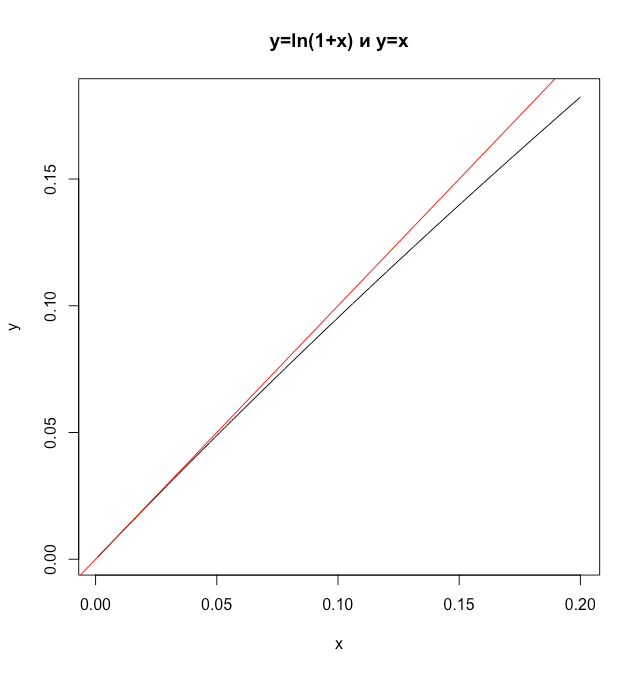

$$ \ln(1+x)=x-\frac{x^2}{2}+\frac{x^3}{3}-\frac{x^4}{4}+\cdots = \sum_{n=1}^\infty \frac{(-1)^{n+1}}{n} x^n $$

А учитывая, что процентная ставка обычно невелика, то с точность плюс-минус лапоть аппроксимируем логарифмическую функцию прямой и получаем:

$$ rt≈0.6931 $$

$$ t≈\frac{69.31}{r\times100\%} $$

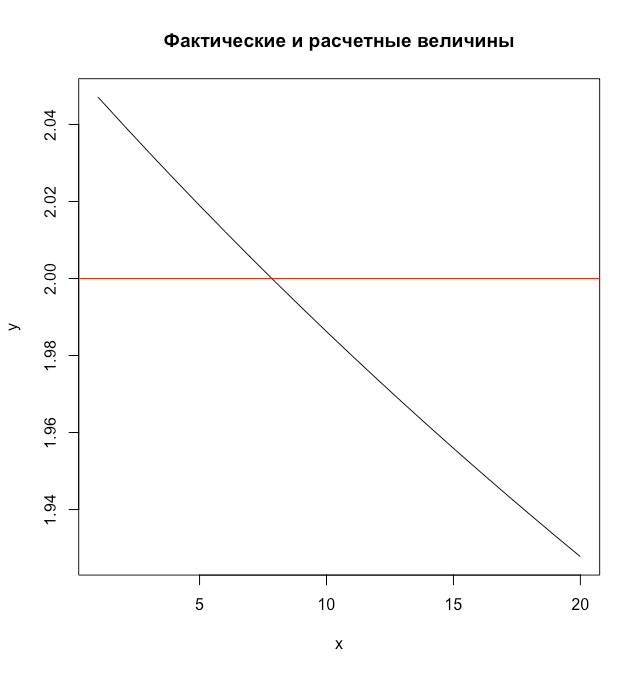

Проверим точность оценки при коэффициенте 72 в диапазоне 0-20%. Как видно из графика и расчетов ниже, средняя ошибка аппроксимации составляет 1.7%, что вполне приемлемо. Для демонстрации этого приведу немного кода на R и графиков.

x<-1:20

y<-(1+x/100)^(72/x)

plot(x,y,type="l",main="Фактические и расчетные величины")

abline(a=2,b=0,col="red")

print(z<-abs((y-2)/2))## [1] 0.0235496561 0.0199436719 0.0163970532 0.0129082577 0.0094757972

## [6] 0.0060982359 0.0027741876 0.0004976864 0.0037186792 0.0068900400

## [11] 0.0100129769 0.0130886574 0.0161182111 0.0191027307 0.0220432738

## [16] 0.0249408640 0.0277964927 0.0306111200 0.0333856762 0.0361210628mean(z)## [1] 0.01677372Вот, собственно, и вся премудрость. С учетом же того, что проценты платятся в конце периода и задачи получить точную десятичную дробь перед нами не стоит, для экспресс-оценки этот инструмент оказывается вполне пригодным.

Дополнение. Непрерывное начисление процентов

Пример выше был для случая, если проценты начисляются в конце года. Если же проценты начисляются непрерывно, то в таком случае формула выводится гораздо проще и без отбрасывания лишних слагаемых ряда.

Возьмем формулу сложных процентов для случая, когда выплаты процентов осуществляются n раз в год.

$$ \text{FV}=\text{PV}\times(1+\frac{r}{n})^{nt} $$

Если \( n\to\infty \), тогда:

$$ \lim_{n\to\infty}\left(1+\frac{r}{n}\right)^{nt}=e^{rt} = 2$$

$$ rt=\ln(2) $$

$$ t=\frac{\ln(2)}{r}=\frac{0.693}{r} $$

Практически получаем формулу для расчета периода полураспада, в данном случае ставка \( r \) выступает в качестве константы распада \( \lambda \).